Czekam na „Przebudzenie Mocy”

Pełny artykuł na stronie

Dr inż. Andrzej Sikora

Instytut Studiów Energetycznych Sp. z o.o.

Czekam na „Przebudzenie Mocy”.

Parę lat temu popełniłem tekst „Dawno, dawno temu w odległej galaktyce…”. I liczyłem już wtedy na „Przebudzenie Mocy”. Szczególnie w polskiej energetyce. To czas kiedy nikt nie chce słuchać nawet Billa Gates’a mówiącego o możliwej pandemii. Dziś siedzimy zamknięci jak w Arce Noego i nawet nie myślimy, że można by puścić kruka, który wypuszczony przez Noego z Arki „[…] wciąż wylatywał i wracał, aż do wyschnięcia wód na Ziemi”. Mam wrażenie, że nawet nie jesteśmy na etapie powrotów kruka, i nie wiadomo kiedy będzie można spróbować wysłać gołębia. Zobaczyć czy już po potopie. Panika na giełdach surowców i akcji trwa, a koronawirus SARS-Cov-2 wywołując chorobę o nazwie COVID-19, zbiera śmiertelne żniwo – liczba zachorowań i krajów objętych epidemia rośnie lawinowo.

Spróbować wysłać gołębia? Czy sygnałem zmiany fundamentalnej był fakt, że po zamknięciu sesji 19 lutego 2020 r. kapitalizacja CD Projektu przerosła kapitalizację PKN Orlen (31,4 mld zł)? Co więcej dwa tygodnie później CD Projekt jest największą firmą w Polsce i jest większy niż PKO BP oraz PZU. Jest wyżej wyceniany niż wszystkie cztery państwowe energetyczne spółki razem wzięte!

Biuro Maklerskie mBanku już 27/02/2020 zawiesiło rekomendacje dla Enei, Energi, PGE i Tauronu gdyż „[…]dotychczas skupialiśmy się przede wszystkim na wycenie dochodowej, podkreślając perspektywę zakończenia cyklu inwestycyjnego i poprawy wyników (nowe moce, normalizacja w obrocie, rynek mocy), co miało przełożyć się na FCF i powrót do wypłaty dywidend. Wiele wskazuje na to, że nasz bazowy scenariusz dla wysokości nakładów inwestycyjnych i przepływów dla akcjonariuszy jest już nieaktualny” – napisano w raporcie. “Do czasu opublikowania zaktualizowanych strategii spółek i ostatecznej wersji polityki energetycznej państwa (PEP40), nie jesteśmy jednak w stanie rzetelnie zrewidować naszych prognoz i modeli wyceny, a co za tym idzie odnieść się w rekomendacjach do bieżących kursów akcji w sektorze” – dodano. A przecież kapitalizacja to tylko jeden ze wskaźników firmy obserwowany przez inwestora, wiele innych ma natychmiastowy wpływ na koszt pozyskiwanego pieniądza…

——————————————————————————-

1 Sikora A. „Dawno, dawno temu w odległej galaktyce.” Stacja Benzynowa Convenience Store Luty-Marzec 2018 rok XXI ISSN 1429-7914 str. 21-23 także CIRE: https://www.cire.pl/pokaz-pdf-%252Fpliki%252F13%252F2018%252Fpetrotrend_sikora_dawno_temu_w_odleglej_galaktyce.pdf także:

http://www.ise.com.pl/aktualnosci/prezes-ise-andrzej-sikora-o-polaczeniu-pkn-orlen-i-grupy-lotos 12

——————————————————————————-

Kapitalizacja, ceny paliwa (pojawiły się w Polsce stacje sprzedające benzynę 95 po 2,99 zł/l), ceny energii… kogo to obchodzi? W mojej ocenie nic nie jest już takie jak wczoraj. Świat właśnie się dramatycznie zmienił. W mgnieniu oka globalny popyt na ropę naftową spadł o 20–25%, co ma efekt domina na rynku gazu ziemnego i NGL (natural gas liquids / etan, propan, butan). Ceny dóbr konsumpcyjnych i towarów gwałtownie spadają. Bogaci przestali wydawać pieniądze (jeszcze nie muszą), biedni już ich nie mają. Przepływy przez wszelkiego rodzaju infrastrukturę energetyczną zostaną wkrótce ograniczone, w tym systemy gromadzenia (magazyny, zbiorniki, porty), zakłady przetwórcze, rurociągi, rafinerie (3 zamknięte w USA w ostatnim tygodniu marca). Oznacza to, że nowe i starsze projekty infrastrukturalne będą walczyć o przychody. Niektóre projekty, które miały krytyczne znaczenie dla łańcucha dostaw jeszcze w styczniu i lutym, są na dobrej drodze do zamknięcia/zawieszenia.

W takiej sytuacji rynkowej niezwykle ważne jest głębokie zrozumienie podstaw rynku energii, wzajemnych powiązań towarów energetycznych w skali globalnej i lokalnej. A my w Polsce nie mieliśmy modelu prognostycznego, nie mamy zatwierdzonej polityki energetycznej. Skutki pandemii będą trudne do szybkiego odrobienia. Jeśli wziąć pod uwagę czarne scenariusze, że PKB i gospodarki Polski, krajów sąsiednich skurczą się o 25%, a Francja nawet mówi, że do poziomu tuż po II wojnie światowej, to może oznaczać długoletnią zapaść dla sektora energetycznego, wydobywczego. Bankrutujące przedsiębiorstwo ostatnie wyłącza prąd, ale najczęściej już się w tym miejscu nie podnosi. Ktoś ten prąd, paliwo kupi, za dwa, trzy, kilka lat, nie jutro i najczęściej w innym miejscu. No i powstaje wiele nowych pytań.

Pierwsze: najtańsza energia z OZE? Jak ma się opłacać elektromobilność, kiedy baryłka ropy kosztuje mniej niż 20 USD. W pierwszym tygodniu kwietnia największe na świecie koncerny naftowe podniosły swoje zadłużenie o co najmniej 32 mld USD jako element pakietu zarządzania skutkami finansowymi wybuchu koronawirusa, przy jednoczesnej chęci zachowania dywidend i wypłat dla akcjonariuszy. Firmy, które skorzystały z rynku obligacji od połowy marca to na przykład ExxonMobil z USA, Royal Dutch Shell, BP z siedzibą w Wielkiej Brytanii, także Equinor w Norwegii i Total we Francji, zwiększając zadłużenie w euro i dolarach. Firmy naftowe i gazowe wykorzystują każdą możliwą dźwignię finansową zanim będą zmuszone zmniejszyć wypłaty należnych (spodziewanych/oczywistych) dywidend. Ograniczają wydawanie miliardów dolarów na inwestycje, zawieszają programy wykupu akcji, obniżają koszty operacyjne i opóźniają zatwierdzanie bieżących projektów. Spadek ceny ropy Brent do najniższego poziomu od 2002 r. – spowodował także gwałtowne przeceny ceny ich akcji. A jeszcze kilka tygodni temu rynki energii koncentrowały się na dostawach – mieliśmy kryzys „oversupply” także z największego rynku surowcowego świata, ze Stanów Zjednoczonych, które potrzebowały eksportu, aby zrównoważyć swój rynek wewnętrzny.

Teraz kompletnie zmieniła się perspektywa – chodzi tylko o popyt – nie ma go „wystarczająco blisko” i nie ma jeszcze żadnego nawet niewyraźnego wskaźnika tego, jak szybko lub kiedy może się odbić. No właśnie popyt… I czytamy, że na przykład ENEA w kwietniu nie kupi węgla. Na koniec marca dostaliśmy wiadomość o drastycznym spadku wytwarzania energii elektrycznej z węgla brunatnego.

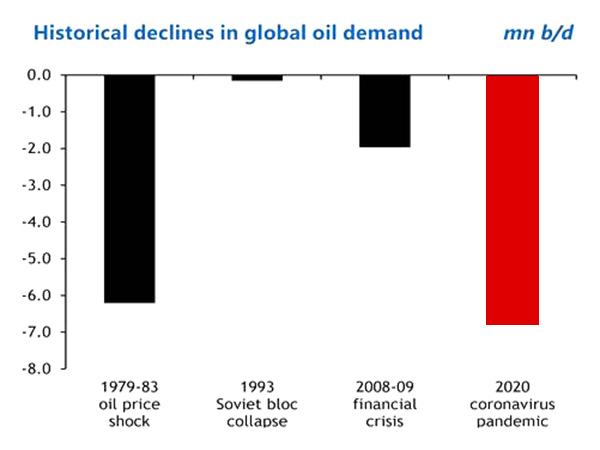

7 kwietnia br. Argus Crude and Refined Products Outlook pokazał wpływ pandemii na spadek globalnego popytu na ropę naftową, gdzie dzienne zapotrzebowanie spadło do poziomów najniższych od ponad 40 lat. To prawie dwa pokolenia! Na ostatniej aukcji zakupu LNG dla singapurskiego Pavilion w zapytaniu ofertowym pojawiła się informacja, że dostawca musi wskazać wielkości emisji CO2 dla całego łańcucha dostawy w pełnym 5 letnim cyklu kontraktowym i parametr ten będzie miał kluczowe znaczenie dla wyboru dostawcy. Jeszcze miesiąc temu takie wymaganie byłoby nie do pomyślenia!

Piszę o tym wszystkim w Wielki Piątek 10 kwietnia 2020, gdy wchodzą w życie dalsze obostrzenia, kiedy pojawiło się światełko dla przedsiębiorstw w postaci kolejnej rządowej TARCZY ANTYKRYZYSOWEJ. Kiedy mamy mówić za chwilę – seminarium w dn. 2 czerwca 2020 odbędzie się w formule „on line” na temat: “Rozwój przemysłu Odnawialnych Źródeł Energii (OZE) a strategia antyrecesyjna” musimy mieć świadomość zmian dokonanych! Rynki energii zmieniają się szybciej niż kiedykolwiek w historii.

To już jest samo w sobie wielkie wyzwanie, aby choć spróbować nadążyć za tym, co dzieje się dzisiaj, a tym bardziej starać się przewidzieć, co będzie po drugiej stronie COVID.

Pełny artykuł na stronie